Nuevamente la Auditoría Superior de la Federación (ASF) detectó irregularidades en la Universidad Autónoma de Zacatecas (UAZ), que no comprobó 193 millones 198 mil 138 pesos.

Ése es el monto que la máxima autoridad fiscalizadora determinó como “recuperación probable” para el erario, según el tercer informe de la Cuenta Pública 2017, dado a conocer este miércoles.

En la auditoría de Subsidios Federales para Organismos Descentralizados Estatales, se establecieron 11 observaciones para la máxima casa de estudios de Zacatecas, de las cuales solventó seis.

Las cinco restantes derivaron en una recomendación, una promoción del ejercicio de la facultad de comprobación fiscal, una responsabilidad administrativa sancionatoria y dos pliegos de observaciones.

La ASF explicó que la muestra seleccionada para auditar a la UAZ fue de mil 222 millones 969 mil pesos, que representaba 81.9 por ciento de los mil 492 millones 555 mil pesos que el gobierno federal entregó a la institución académica en 2017, ya con Antonio Guzmán Fernández como rector.

De lo que recibió en total, la universidad comprometió, devengó y pagó mil 228 millones 863 mil pesos; aparte se detectó que 264 millones 990 mil pesos fueron transferidos a otras cuentas bancarias de la casa de estudios.

Eran 263 millones 692 mil pesos ministrados por la Federación y un millón 298 mil de rendimientos financieros, de los que 10 mil se observaron “no comprometidos, devengados, aplicados ni reintegrados a la Tesorería de la Federación”, aunque aún en las cuentas.

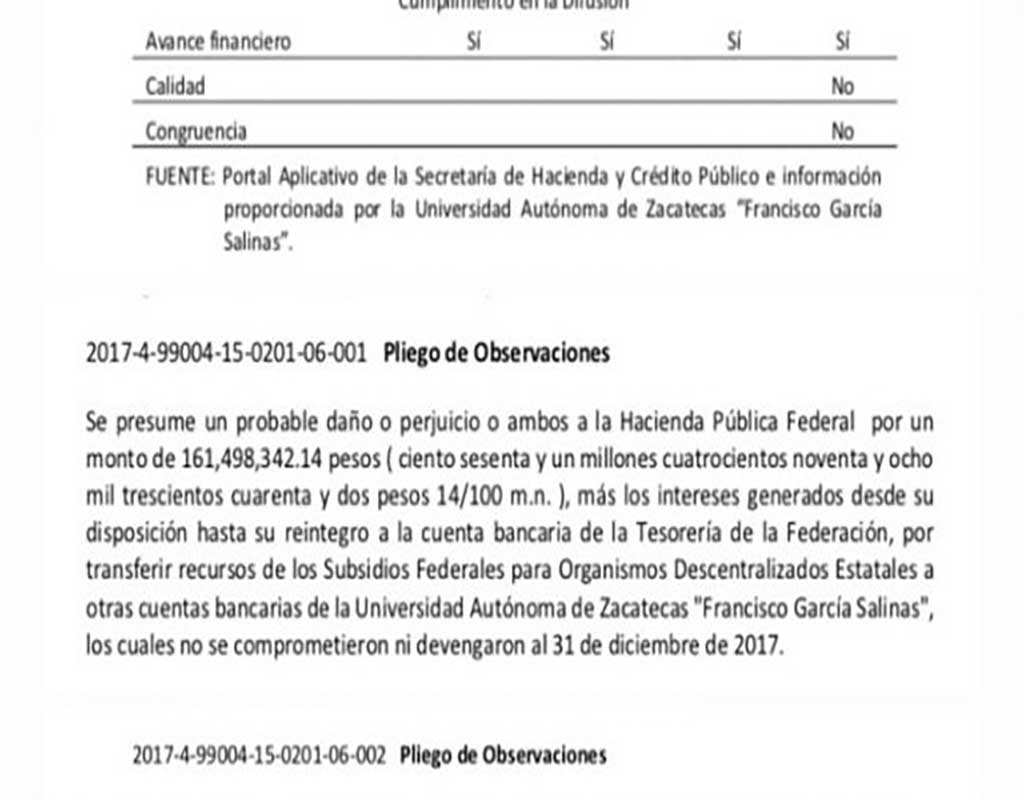

La UAZ sólo pudo justificar menos de la mitad de lo desviado: demostró la aplicación de 103 millones 492 mil pesos, pero “quedó pendiente de reintegrar” 161 millones 498 mil pesos, monto observado como “probable daño o perjuicio a la Hacienda Pública Federal”, junto con los intereses generados.

En el documento se especifica que la universidad intentó aclarar este señalamiento recientemente, el 24 de enero de 2019; sin embargo, la ASF evaluó que la información remitida no justificó los recursos.

A los más de 161 millones sin comprobar se les sumaron otros 31 millones 699 mil 796 pesos, más intereses, “por pagar con recursos de los subsidios federales recargos y actualizaciones generados por el pago de terceros institucionales, de ejercicios fiscales anteriores y de 2017, los cuales no cumplieron con el objetivo del programa”.

Omiten cuotas

La autoridad fiscalizadora también señaló que “la UAZ no acreditó el entero de las cuotas y aportaciones de seguridad social al Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (ISSSTE)”.

Se trata de las aportaciones de los empleados que debieron hacerse a la institución en “las quincenas 9 y 10 y de la 12 a la 24 del ejercicio fiscal 2017”. Tampoco se registró “el entero de las cuotas y aportaciones del SAR-Fovissste del cuarto, quinto y sexto bimestres” del mismo año.

Por ello, la ASF ordenó que el ISSSTE “instruya a quien corresponda con el propósito de que audite a la persona moral, a fin de constatar las obligaciones fiscales” de la universidad.

Otra de las anomalías fue en la recepción de recursos, “ya que la Secretaría de Finanzas (Sefin) no abrió oportunamente la cuenta bancaria establecida para el manejo de subsidios federales” y “las ministraciones de enero a marzo de 2017 fueron transferidas a la del ejercicio fiscal 2016”.

Esto generó una promoción de responsabilidad administrativa, para que la Secretaría de la Función Pública (SFP) del estado proceda por las “irregularidades de los servidores públicos” que resulten responsables.

Un cúmulo de “debilidades” en el control interno de la UAZ se anexó también en el documento, entre las que se menciona que la institución careció de normas en esta materia y que no solicitó a todo su personal que se comprometiera formalmente a cumplir los códigos de ética y conducta.

En la evaluación de sus procesos de control, la máxima casa de estudios del estado obtuvo un promedio de 69 puntos de 100 posibles, lo que la ubicó en un nivel “medio”, con mecanismos que “no son suficientes para garantizar el cumplimiento de objetivos, observancia de la normativa y transparencia”.

El dictamen de la auditoría concluyó que la universidad “no realizó un ejercicio eficiente y transparente de los recursos del programa (subsidio federal), en incumplimiento de la normativa que regula su ejercicio, de sus objetivos y sus metas”.

La ASF consideró que la institución “incurrió en inobservancias de la normativa, principalmente en materia de la Ley de Disciplina Financiera de las Entidades Federativas y Municipios, así como de la Ley Federal de Presupuesto y Responsabilidad Hacendaria”, lo que resultó en el presunto daño a las arcas públicas calculado en casi 200 millones de pesos, citado líneas arriba.

Adicionalmente se señaló opacidad, pues la UAZ “no reportó con calidad y congruencia la información correspondiente a los cuatro trimestres del informe Avance Financiero, respecto de los montos transferidos” por la Federación en 2017.